显示面板,又称为平板显示,是使用光电技术进行图像呈现的元件。按照现行技术,显示面板大概能分为发射型显示和非发射型显示,发射型显示包括有机发光二极管显示(OLED)、等离子显示(PDP)等。其中OLED根据矩阵不同,可分为主动矩阵(AMOLED)和被动矩阵(PMOLED)。非发射型显示主要为液晶显示(LCD),而LCD中最主要的技术为薄膜晶体管液晶显示(TFT-LCD)。

当前主流显示技术包括LCD(液晶显示)和OLED(有机发光二极管显示)2种,等离子面板由于厚度大、分辨率低、价格高等因素,已经完全退出市场。

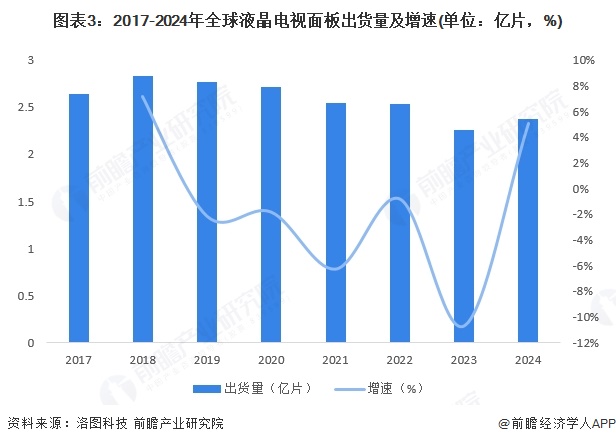

从2009年开始,以京东方为首,华星光电、天马、中电熊猫为代表的大陆企业,开始了高世代线的建设与迅速扩张,加之下游产业链的成熟配套,全球LCD产能不断的提高。但近年来,由于液晶面板价格的不断下跌,三星等公司已退出液晶面板市场,液晶面板出货量也因此而不断降低。据洛图科技发布的数据,2018-2023年,全球液晶电视面板出货量年年在下降,至2023年下降至2.26亿片,2024年,全球液晶电视面板出货量为2.37亿片,同比增长5.1%。

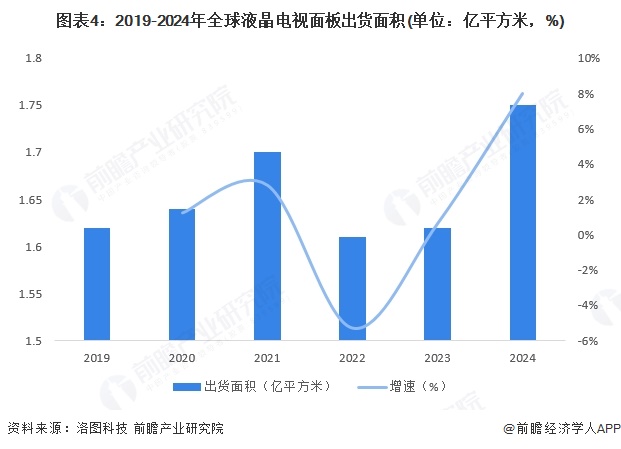

尽管液晶面板出货量近年来会降低,但大尺寸需求走强带动其出货面积持续增长。据洛图科技数据,全球液晶电视面板出货面积已从2019年的1.62亿平方米增长至2024年的1.75亿平方米。

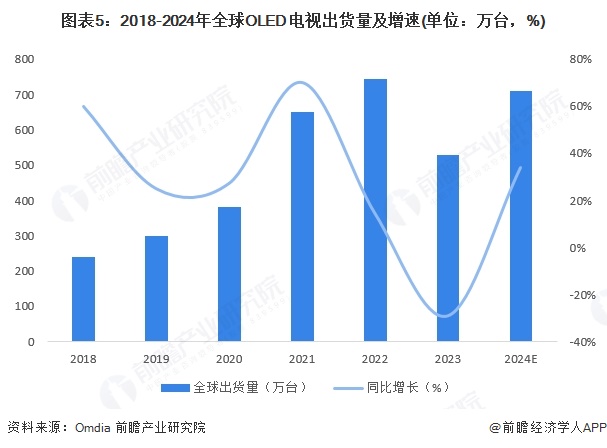

Omdia统计的多个方面数据显示,2018-2024年,全球OLED电视出货量波动增长。2024年,全球OLED电视出货量达到709万台,同比大幅度增长34%。

从OLED与TFT-LCD两种细分市场来看,OLED市场的核心参与者主要有京东方、维信诺、华星光电、深天马、和辉光电、友达、信利、柔宇等厂商。其中京东方、维信诺、华星光电由于资金实力丰沛雄厚在中国OLED市场较为突出。TFT-LCD市场有京东方、惠科、华星光电、群创、友达、天马中电熊猫、中电彩虹、龙腾光电等企业。其中京东方、华星光电、群创、友达因具备产能优势而领衔中国TFT-LCD市场。

更多本行业研究分析详见前瞻产业研究院《中国智能电视行业未来市场发展的潜力预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

2011年开始,带有智能操作系统的液晶电视开始不断涌入消费者的视野。2012年以来,智能电视的发展再次加快步伐,2013年传统九月电子科技类产品发布旺季中,智能电视再度引爆市场...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2025年全球智能电视行业发展情况分析智能电视市场渗透率逐步的提升(组图)